Rund 7,6 Millionen ArbeitnehmerInnen beziehen ein Bruttoeinkommen von weniger als 2.200 EUR, davon sind 1,8 Millionen Teilzeitkräfte und 3,8 Millionen geringfügig Beschäftigte.

Für diese Einkommensstufen ist es verständlicherweise schwierig, die an sich vorteilhafte Entgeltumwandlung zu nutzen, denn bei allen Vorteilen wird dennoch zwangsläufig das Nettoeinkommen verringert. Diese – in diesen Einkommensstufen meist kleine – Zusatzrente wird auf die Grundsicherung angerechnet. Dadurch hatten gerade die ArbeitnehmerInnen mit absehbar geringen Rentenleistungen bisher keine Anreize für eine zusätzliche Altersvorsorge.

Anrechnung auf die Grundsicherung

Hier versucht der Gesetzgeber nun gegenzusteuern. Zum einen wurde in § 82 Abs. 4 SGB XII ein fester Sockelbetrag von 100,- EUR von der Anrechnung auf die Grundsicherung freigestellt. Eine darüber hinaus gehende Altersversorgung ist mit einem erweiterten Freibetrags von 30% freigestellt. Insgesamt ist die Freistellung aktuell gedeckelt 208,- EUR, dieser Betrag ist allerdings dynamisch.

Förderbetrag nach § 100 EStG

Die weitere Verbesserung ist die Einführung des bAV-Förderbetrags nach § 100 EStG. Arbeitgeber erhalten 30% der arbeitgeber-finanzierten Beiträge zu einer betrieblichen Altersversorgung für gering verdienende ArbeitnehmerInnen zurück erstattet. Der Jahresbeitrag muss zwischen 240,- EUR und 480,- EUR liegen, die Gehaltsobergrenze beträgt 2.200 EUR im Monat. Da die Einhaltung der Grenze analog zur Frequenz der Beitragszahlung geprüft werden muss, ist eine jährliche Beitragszahlung empfehlenswert, da nur zum Zahlungszeitpunkt der Anspruch bestehen muss.

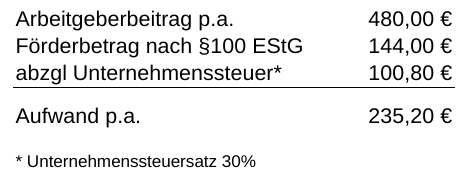

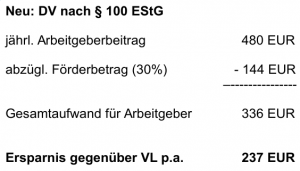

Finanzielle Auswirkungen

Die finanzielle Belastung des Arbeitgebers bei Einführung einer Betriebsrente nach §100 EStG liegt bei ca 50% der aufgewendeten Beiträge:

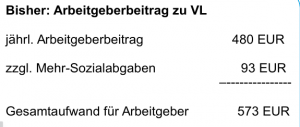

Eine solche Arbeitgeber-Rente kostet zwar „nur“ 19,60 EUR pro Monat, für manchen Arbeitgeber wird dies je nach Geschäftslage trotzdem zu viel sein. Hier bietet sich an, Gehaltserhöhungen mit beiderseitigem Vorteil in eine solche Betriebsrente einfließen zu lassen. Ebenso vorteilhaft für beide Seiten ist die Umwidmung von vermögenswirksamen Leistungen. Sowohl Arbeitgeber als auch ArbeitnehmerInnen müssen auf diese Beiträge Sozialabgaben abführen. Eine Umwidmung bedeutet für den AN ein höheres Nettogehalt, für den AG einen niedrigeren Aufwand:

Fazit

Mit dem § 100 EStG und dem Freibetrag geht der Gesetzgeber zumindest in Ansätzen das Problem der Altersarmut an. Gefordert sind nun aber auch die Arbeitgeber, ihren ArbeitnehmerInnen einen Einstieg in eine zusätzliche Altersvorsorge zu schaffen. Gerne stehen wir ihnen und auch ihrer Lohnbuchhaltung bei der Umsetzung mit umweltfreundlichen Wegen zur Seite.